Воскресенье, 19 Июля 2026

|00:10

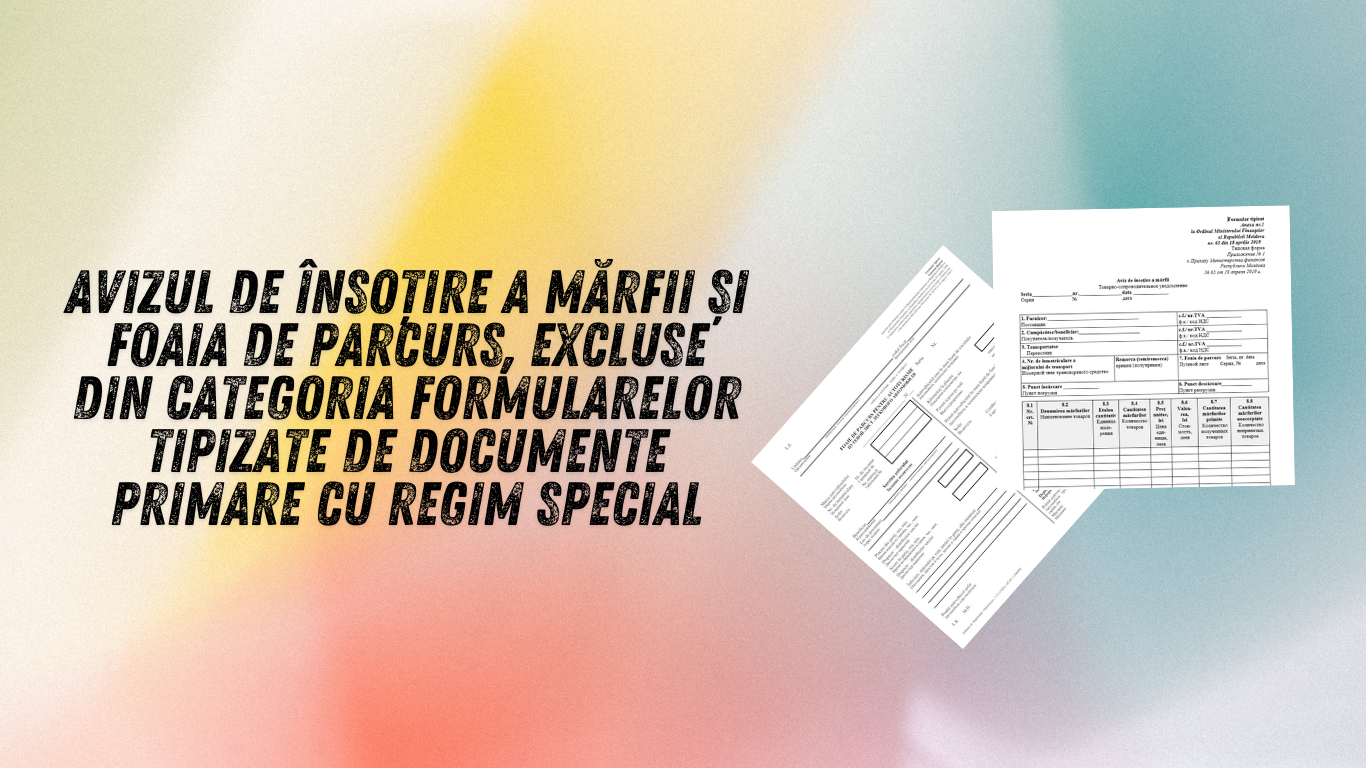

Государственная налоговая служба сообщает, что с 27 мая 2024 года товарно-сопроводительный документ и товарная накладная будут исключены из категории типовых форм первичных документов со специальным режимом.

Согласно статье 1171 Налогового кодекса, при транспортировке товаров поставщик имеет право выдавать товарно-сопроводительные извещения. Если поставщик выписывает товарные накладные, то он обязан выписать налоговую накладную на основании выданных накладных до конца налогового периода, в котором эти накладные были выданы.

В случае использования электронной налоговой накладной (e-invoice) поставщик обязан выписать налоговую накладную в срок, не превышающий 10 календарных дней месяца, следующего за месяцем, в котором произошла поставка, подтвержденная извещениями.

Налогоплательщики могут использовать имеющийся запас сопроводительных уведомлений соответственно до внесения изменений в статью 1171 Налогового кодекса.

Вместе с тем, в связи с исключением путевого листа из перечня первичных документов со специальным режимом, ГФС сообщает, что для документального оформления операций по расходу топлива и использованию транспортных средств налогоплательщики вправе использовать формы учетных документов, утвержденные руководством налогоплательщика, исходя из собственных потребностей.

Подписывайся на наш TELEGRAM - канал, чтобы оперативно получать достоверную информацию